Bilan de l’année 2025

2025 aura été une année marquante pour les marchés financiers, caractérisée par une combinaison de fortes performances boursières, d’événements géopolitiques significatifs, et de chocs macroéconomiques ponctuels. Les investisseurs ont navigué entre volatilité accrue et rebonds spectaculaires, confirmant que la gestion active du risque reste essentielle dans un contexte d’incertitudes structurelles.

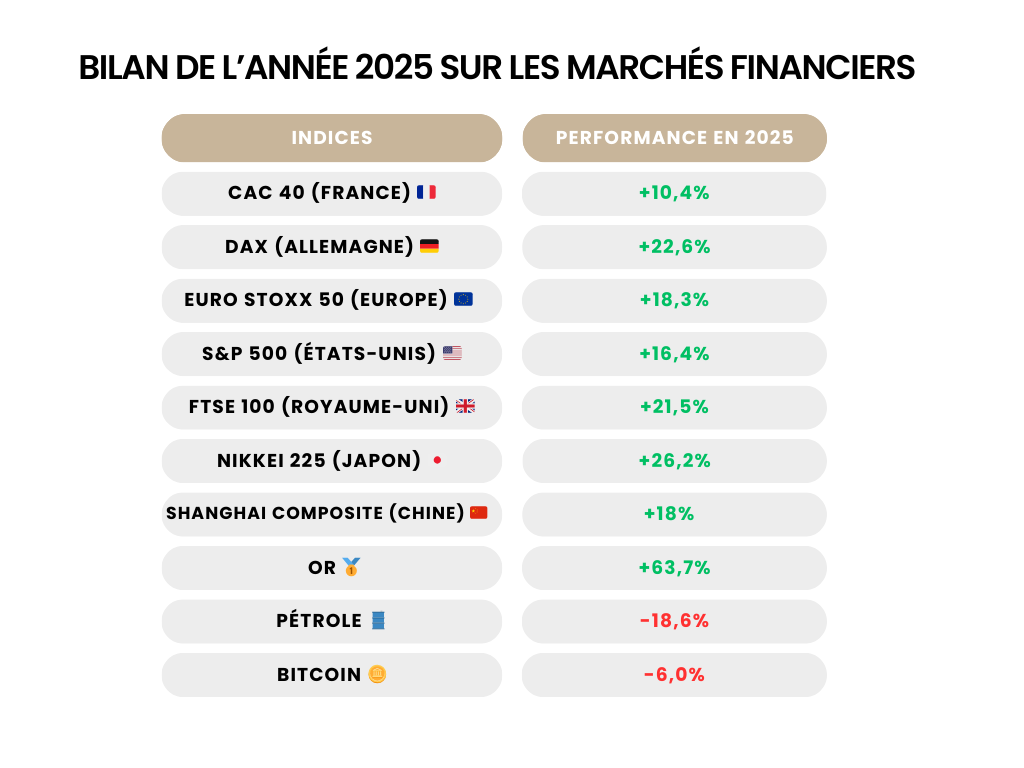

Dans cet article, nous analysons les performances des principaux indices boursiers en 2025 et discutons des perspectives pour les stratégies d’investissement en 2026.

Aperçu des performances des indices

• Etats-Unis : Les principaux indices américains ont terminé l’année dans le vert, avec des gains notables :

S&P 500 ≈ +16.4%

Nasdaq ≈ +20.4%

Dow Jones ≈ +13%

Ces performances ont été soutenues par l’optimisme autour de l’intelligence artificielle, de solides profits d’entreprises et plusieurs baisses de taux de la Fed.

Malgré une fin d’année plus faible avec des clôtures en repli fin décembre, la tendance annuelle reste positive.

• Europe : Après plusieurs années de sous-performance relative face aux États-Unis, les marchés européens ont signé en 2025 une année de rattrapage significative.

Les grands indices européens ont affiché des performances globalement positives :

STOXX Europe 600 : progression soutenue, tirée par l’industrie, la finance et le luxe.

CAC 40 – DAX : nette amélioration après une période difficile, soutenue par la détente énergétique.

Cette performance repose davantage sur un rééquilibrage des valorisations que sur une forte croissance économique.

Les investisseurs internationaux sont revenus progressivement sur les actifs européens, attirés par des multiples de valorisation inférieurs aux États-Unis, une moindre concentration sectorielle et un profil rendement/risque redevenu compétitif.

• France : En 2025, la France illustre parfaitement la dissociation entre marché actions et réalité macroéconomique nationale :

– une Bourse performante grâce à des leaders mondiaux,

– une économie domestique plus fragile,

– un État sous surveillance accrue des marchés.

• Matières premières : Métaux industriels (cuivre) et métaux précieux (or) poursuivent une dynamique liée aux flux d’investissement, aux tensions géopolitiques et aux transitions énergétiques.

• Devises : L’indice dollar a chuté d’environ -9,3 % à -10 % sur l’année, marquant sa plus forte baisse depuis près d’une décennie.

Face à l’euro, le taux EUR/USD a progressé d’environ +13 % sur l’année. Les tensions commerciales et incertitudes sur la politique économique ont érodé la confiance des investisseurs étrangers en dollar. Des inquiétudes sur le déficit américain et une croissance US modérée ont aussi réduit l’attrait du billet vert.

Facteurs influents

• Politiques Monétaires : L’année 2025 a marqué un tournant pour la politique monétaire européenne. La Banque centrale européenne a amorcé un cycle d’assouplissement monétaire (baisses de taux après le pic inflationniste) avec une communication plus prévisible, réduisant l’incertitude sur les marchés.

Cette détente monétaire a eu plusieurs effets directs :

soutien mécanique aux valorisations actions,

détente partielle des conditions de financement des entreprises,

soulagement relatif sur les dettes souveraines les plus sensibles.

Toutefois, la BCE a dû composer avec une Europe à plusieurs vitesses :

– Une inflation plus persistante dans certains pays,

– Des fragilités budgétaires accrues en France et en Italie,

– Et une discipline plus stricte dans les pays du Nord.

• Croissance économique : Sur le plan macroéconomique, 2025 reste une année de croissance molle pour l’Europe.

Croissance du PIB globalement faible, avec :

– une Allemagne encore en phase d’ajustement industriel,

– une France pénalisée par ses déficits publics,

– une Europe du Sud plus résiliente grâce au tourisme et aux services.

Malgré cela, les marchés actions ont tenu grâce à des entreprises européennes très internationalisées, une exposition forte aux États-Unis et aux marchés émergents et grâce à une bonne maîtrise des coûts après les chocs inflationnistes de 2022-2023.

Les résultats d’entreprises ont été globalement meilleurs qu’attendu, sans être exceptionnels.

Perspectives pour 2026

Malgré une année favorable, plusieurs fragilités demeurent :

1) Un risque politique et budgétaire :

tensions autour des trajectoires de dette publique,

crédibilité budgétaire scrutée par les marchés.

2) Un risque de décrochage technologique face aux États-Unis et à la Chine.

3) Une dépendance énergétique et industrielle toujours présente, bien que mieux maîtrisée par rapport aux années précédentes (2022-2023).

Les prévisions pour 2026 suggèrent une poursuite de la croissance économique mondiale, bien que des défis subsistent, notamment en ce qui concerne les tensions géopolitiques. L’intelligence artificielle (IA) continue d’être un moteur de croissance et de valorisations, notamment dans les actions technologiques. Il faudra également rester vigilant à la fragmentation géopolitique et commerciale susceptible d’impacter les flux de capitaux et certaines classes d’actifs.

Quels enseignements tirer de ces performances pour nos stratégies d’investissement en 2026 ?

Vous souhaitez prendre rendez-vous avec un conseiller ?

Rodolphe ARLES – Dirigeant fondateur de COPLO

Conseil en Investissement, Fiscalité et Gestion de Patrimoine

Tel : 07 81 11 66 95

Mail : contact@coplo.fr